適格請求書(インボイス)の書式について(建設業向け)

ここでは適格請求書等保存方式(インボイス制度)において提出する請求書の書式をどう直せばいいのかを記載します。

建設業の場合、軽減税率(8%)が適用される商品を扱うことが通常はありませんので、国税庁で公表している「インボイス制度に関するQ&A」の(軽減税率の適用対象となる商品がない場合)を参考にしていきます。

適格請求書には次の項目を表示する必要があります。建設業の場合、軽減税率(8%)が適用される商品を扱うことが通常はありませんので、国税庁で公表している「インボイス制度に関するQ&A」の(軽減税率の適用対象となる商品がない場合)を参考にしていきます。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

では、順にみていきます。(★がついた4項目が主に確認すべき項目です。)

① 適格請求書発行事業者の氏名又は名称及び登録番号

国税庁に登録申請を行った「氏名 または 名称」と「登録番号」を請求書に表示する必要があります。

登録申請については国税庁の説明ページを確認してください。

・「氏名 または 名称」は通常請求書に表示されている項目です。

・「登録番号」は新しい情報なので請求書に追加する必要があります。(★)

登録申請については国税庁の説明ページを確認してください。

・「氏名 または 名称」は通常請求書に表示されている項目です。

・「登録番号」は新しい情報なので請求書に追加する必要があります。(★)

② 課税資産の譲渡等を行った年月日

通常請求書に表示されている項目です。

③ 課税資産の譲渡等に係る資産又は役務の内容

請求額の内訳を表示する必要があります。

通常請求書に表示されている項目です。

通常請求書に表示されている項目です。

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

・消費税10%の対象となる費用の「合計金額」を表示する必要があります。(★)

ですが、インボイス制度に関するQ&Aの(軽減税率の適用対象となる商品がない場合)に、

また、国税庁の資料に記載されている作成例では、必ず「10%対象・・・」と表示されています。提出先からこの表示を求められる場合は、税率ごとに区分して合計した金額及び適用税率「10%対象 11,000円(消費税 1,000円)」などの表示を付け加えてください。

・消費税率「10%」を表示する必要があります。(★)

『販売する商品が軽減税率の適用対象とならないもののみであれば、「軽減対象資産の譲渡等である旨」の記載は不要であり、これまでと同様に課税資産の譲渡等の対価の額(税込価格)の記載があれば、結果として「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」の記載があるものとなります。』

とありますので、すでに税込の合計金額が表示されている請求書であれば修正する必要はありません。また、国税庁の資料に記載されている作成例では、必ず「10%対象・・・」と表示されています。提出先からこの表示を求められる場合は、税率ごとに区分して合計した金額及び適用税率「10%対象 11,000円(消費税 1,000円)」などの表示を付け加えてください。

すでに表示されている場合は修正する必要はありません。

⑤ 税率ごとに区分した消費税額等

消費税10%で計算した消費税額を表示する必要があります。(★)

すでに表示されている場合は修正する必要はありません。

1円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います。

すでに表示されている場合は修正する必要はありません。

1円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行います。

⑥ 書類の交付を受ける事業者の氏名又は名称

通常請求書に表示されている項目です。

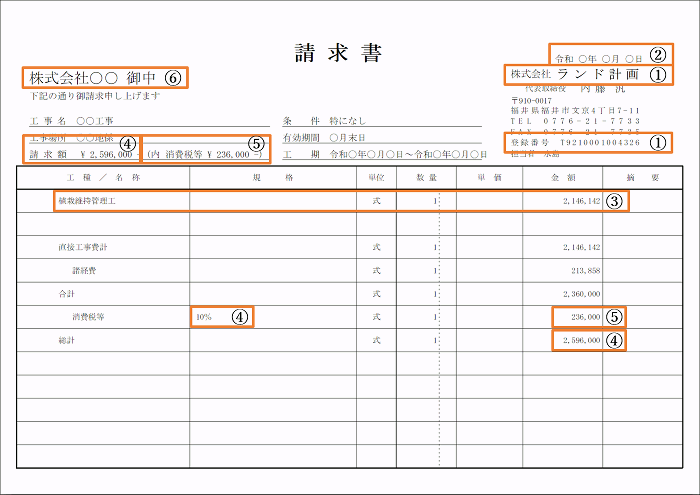

具体的な請求書のイメージを表示します。

オレンジの枠内が適格請求書で表示する必要がある項目です。

オレンジの枠内が適格請求書で表示する必要がある項目です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称