経費について

経費は直接工事費内に含まれない費用で「間接工事費」と呼ばれます。

公共工事でいうと「共通仮設費」「現場管理費」「一般管理費等」が、民間工事でいうと「諸経費」がそれに当たります。

公共工事の場合、積算基準で計算方法が決まっており、発注者や工事内容で計算式や補正内容が変わります。

次の計算例で説明していきます。

(記事作成当時の「国土交通省 土木工事積算基準」で計算したものです。現在の経費率や経費額ではありません。)

各項目について簡単に説明します。

>次へ 「経費について(経費対象額の控除)」

公共工事でいうと「共通仮設費」「現場管理費」「一般管理費等」が、民間工事でいうと「諸経費」がそれに当たります。

公共工事の場合、積算基準で計算方法が決まっており、発注者や工事内容で計算式や補正内容が変わります。

次の計算例で説明していきます。

(記事作成当時の「国土交通省 土木工事積算基準」で計算したものです。現在の経費率や経費額ではありません。)

各項目について簡単に説明します。

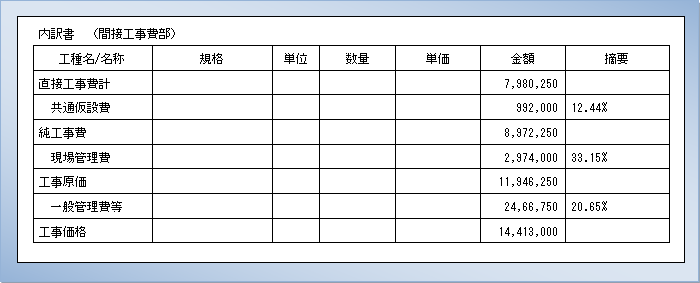

- 直接工事費計

「直接工事費」の合計額で、「共通仮設費率」を計算するときの「共通仮設費対象額」のもとになります。 - 共通仮設費

「工事全体で共通して使用される仮設物(完成時には撤去されるもの)の費用」となり、

重機の運搬費用、工事に入る前の準備作業の費用、現場事務所の仮設費用などとなります。

「共通仮設費対象額 × 共通仮設費率」で計算されます。 - 純工事費

「直接工事費計」と「共通仮設費」の合計額です。

「現場管理費率」を計算するときの「現場管理費対象額」のもとになります。 - 現場管理費

「現場を管理するための費用」で、現場で発生する管理費用となり、

現場で働いている監督の給与や現場の労務管理費、外注経費などとなります。

「現場管理費対象額 × 現場管理率」で計算されます。 - 工事原価

「純工事費」と「現場管理費」の合計額です。

「一般管理費等率」を計算するときの「一般管理費等対象額」のもとになります。 - 「一般管理費等」

「一般的に会社を管理するための費用」で、現場以外で発生する管理費用となり、

施工会社の役員報酬、現場で働いていない経理担当者などの給与、会社の諸費用などとなります。

「一般管理費等対象額 × 一般管理費等率」で計算されます。 - 「工事価格」

「工事原価」と「一般管理費等」の合計額です。

消費税等は含まれません。

>次へ 「経費について(経費対象額の控除)」